top of page

Ao longo dos anos, o Novo Banco tem-se destacado pela penetração no mercado e pela satisfação dos clientes. Desejando manter-se como líder de mercado, analisamos a experiência do aplicativo móvel atual e propusemos um conceito para alcançar novos públicos, integrando novas tecnologias e tendências de consumo. A análise focou em seis áreas: login, saldo e transações, gerenciamento financeiro pessoal, menu, campanhas/publicidades, e segurança. As metas incluíam navegação fluente, design excelente, soluções versáteis e rastreabilidade.

MEU PAPEL

Pesquisador, designer de experiência, designer de interface, editor de vídeo .

EM COLABORAÇÃO COM

Camila Jordão, Eduardo Leichner e Biatriz

ANO

2020

Como propomos a experiência de “app do futuro” para uma instituição bancária portuguesa, através de automação personalizada, e conceitos como emotional banking, nowism, economia de prata e open banking:

A EMPRESA

A MJV é uma consultoria composta por um vasto grupo de pessoas que acreditam no trabalho colaborativo. Aplicamos o Design Thinking, as Metodologias Ágeis e a Sustentabilidade em todos os nossos projetos. A transformação digital também é um dos nossos pilares.

Nossa equipe multidisciplinar é formada por designers, engenheiros, publicitários, antropólogos, cientistas de dados, desenvolvedores, empreendedores e muito mais.

PROBLEMA

Ao longo dos anos, o Novo Banco (antigo Banco Espírito Santo) tem-se destacado frequentemente à frente da concorrência em termos de penetração no mercado e satisfação dos clientes. Eles gostariam de manter a posição de criadores de tendências e líderes de mercado, analisando a experiência atual do aplicativo móvel e propondo um aplicativo conceito que os fizessem alcançar tal objetivo.

O Novo Banco pretendia aproveitar o potencial da sua base de dados de clientes e do conhecimento do negócio para atingir novos públicos, integrando perfeitamente novas possibilidades tecnológicas e tendências de consumo.

ANÁLISE

Nós realizamos uma análise das telas do aplicativo atual (As-Is) do Novo Banco, com seis desafios em vista com a intenção de mapear melhorias de acordo com a proposta do problema.

O primeiro passo era entender a zona de login, o segundo era relacionado a saldo e transações, o terceiro eram as telas referentes ao gerenciamento financeiro pessoal, na sequência a tela do menu, posteriormente as telas as quais existiam campanhas/publicidades, e por fim as telas as quais realizavam a função de passar a sensação de segurança ao usuário, além de analisar a segmentação dos clientes.

METAS

Neste projeto as metas tiveram suas intenções qualitativas. Com base em análise As-Is para propor então a versão To-Be. Como direcionadores tivemos as seguintes diretrizes:

Dinâmica fluente;

Navegação de alto nível;

Um design verdadeiramente excelente;

Soluções versáteis;

Viabilidade técnica;

Experiências que podemos rastrear e medir.

PESQUISA

Para resolver o problema, realizei uma pesquisa de produtos digitais que aplicassem os conceitos de automação personalizada e emotional banking, além de aprofundar nos conceitos de nowism, economia de prata e open banking. Como resultado obtive os seguintes resultados:

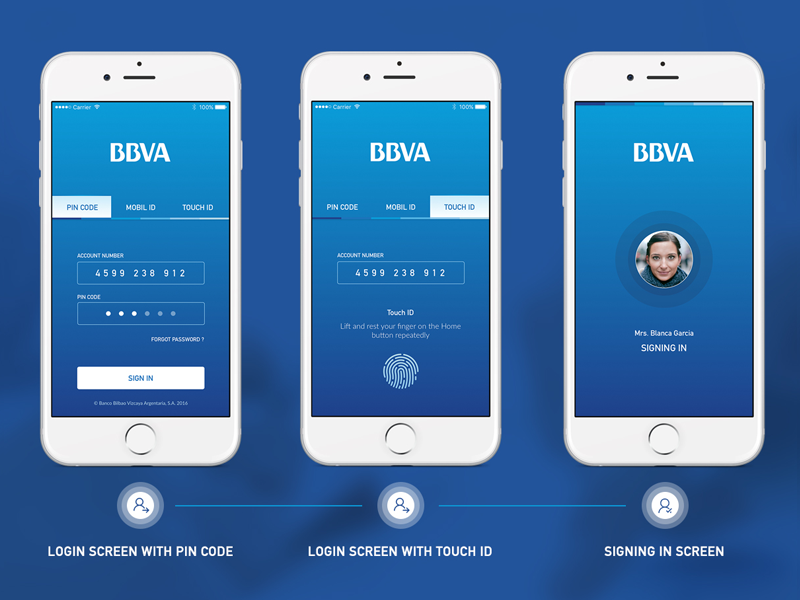

BBVA - (automação personalizada)

A forma com que o BBVA explora a tendência omnichannel torna seus serviços únicos. O banco possui uma vasta lista de serviços que podem ser acessados através de seu aplicativo e cruzam canais digitais e não digitais. Seus usuários podem realizar transferências de celular para celular, desde que sejam contatos mútuos; podem se informar sobre transações pelo apple watch; solicitar agendamento de serviços de câmbio, entre outros.

Cleo - (emotional banking)

Cleo traz consigo o conceito de emotional bank. Um serviço que busca tornar mais positiva a relação dos usuários com a forma em que administram dinheiro. A inteligência aprende com os dados obtidos através das transações bancárias de seus usuários, possibilitando uma maior personalização do serviço. Necessitando, o usuário pode consultar, por exemplo, seu saldo através de uma mensagem de texto, como se estivesse se comunicando com um amigo.

Nowism

Conforme as demandas crescem, o tempo para a entrega também está ficando mais curto, e os consumidores estão se acostumando a comprar produtos e serviços instantaneamente. Mais do que isso, as empresas buscarão combinar dados dos usuários com novas tecnologias, como realidade aumentada e aprendizado de máquina, para ajudar os clientes a se envolverem melhor com os produtos, tanto em suas lojas quanto no mundo em geral. Isso também aumentará as ofertas e informações contextuais, como receber uma mensagem informando sobre caixas eletrônicos próximos quando estiver viajando para o exterior. Ao mesmo tempo, mais e mais pessoas ao redor do mundo estão se conectando usando smartphones, diminuindo a importância de realmente comprar produtos e aumentando a demanda por serviços baseados na economia compartilhada. Além disso, uma vez que a fidelidade institucional está se esgotando e a atenção está sendo cada vez mais considerada como ouro, os bancos terão que encontrar meios inovadores centrados no usuário para envolver os clientes e capturar sua atenção volátil e efêmera ao oferecer produtos e serviços.

Economia de prata

Ao redor do mundo, a população está envelhecendo. O fenômeno é mais acentuado nos países desenvolvidos e levou a um número crescente de decisões políticas sobre como melhor apoiar esse público cada vez mais significativo.

Muito tem sido dito sobre atrair os millennials e novas gerações para os bancos, mas desenvolver produtos para clientes mais velhos será uma grande oportunidade de negócio. Por exemplo, soluções digitais que podem ressoar com clientes idosos incluem aconselhamento remoto via conexões de vídeo, aplicativos intuitivos e serviços fáceis de usar que se integram suavemente entre seus laptops, telefones móveis e opções de caixas eletrônicos. Comportamentos dos clientes, preferências de produtos e demandas mudarão, e isso deve levar os bancos a focarem ainda mais na segmentação de clientes, criando serviços bancários diferenciados de ponta a ponta, produtos e branding para clientes mais velhos.

Nas próximas décadas, à medida que continuamos a criar nossas pegadas digitais, os millennials terão gerado dados suficientes para tornar viável alcançar a imortalidade digital.

Open banking

Ao confiar em redes em vez da centralização, o open banking ajuda os clientes a compartilhar dados financeiros de forma segura com outras instituições financeiras, facilitando tarefas como a gestão de múltiplas contas. Por que deixar que a falta de atenção leve a um saldo negativo se o banco pode ficar encarregado de mover dinheiro entre contas automaticamente?

Para o benefício da população, novas regulamentações bancárias têm facilitado cada vez mais a colaboração entre bancos e terceiros (como fintechs) e o uso de APIs abertas como uma forma de compartilhar dados crescerá e os colocará em uma era de open banking. Bancos e fintechs devem colaborar para alcançar seus objetivos; enquanto as fintechs buscam capital, escalabilidade e confiança dos clientes, os bancos buscam novas maneiras de inovar em um mercado em rápida evolução.

Instituições tradicionais têm que repensar sua posição competitiva no cenário dos serviços financeiros, tendo em mente as implicações para o risco e a cibersegurança nesse cenário colaborativo.

DESAFIO

Nosso maior desafio foi conciliar o tempo com a quantidade de frentes e soluções arquitetadas para propor o produto final.

Estruturar a experiência desejada, traduzi-la visualmente de acordo com as metas propostas e prototipar a solução, além de construir materiais de apoio como apresentação, e vídeo de apresentação em 4 semanas com uma equipe de 5 pessoas foi realmente desafiador.

A divisão de tarefas por mais objetiva que fosse se confundia por causa do cronograma. Como solução os profissionais dedicados se dividiam nas suas frentes programadas e realizavam tarefas fora de seu escopo em prol do sucesso do projeto. Os membros da equipe precisaram virar noite trabalhando para que tudo fosse entregue como o planejado.

SOLUÇÃO

Seguindo os conceitos pesquisados e a análise As-Is, propomos uma nova experiência completa. Do novo login através de face ID e touch ID, visando transmitir segurança e facilidade a pessoas da terceira idade, passando pelo smart assistant que visava balancear as emoções dos usuários em relação ao produto, além de trazer inteligência para poder facilitar as interações, deixar nítida a saúde financeira do usuário através de gráficos e elementos visuais não só na conta Novo Banco, mas de todas as contas do usuário vinculadas através do open banking. Propomos ainda a utilização de caixas para guardar dinheiro, uma funcionalidade que visa facilitar a visualização e poupança por objetivo e também estimular uma relação mais positiva através do emotional banking.

bottom of page